In diesem Artikel bekommst du 5 Gründe, warum du dich mit deinen Finanzen und Geld auseinandersetzen sollst.

Um diese Frage beantworten zu können, holen wir etwas weiter aus. Woher kommt denn das Geld in deiner Tasche? Dazu gibt es einige Möglichkeiten. Dein Geld kommt meistens von deinem Arbeitgeber. Du gehst zur Arbeit und bekommst für deine Leistung an deinem Arbeitsplatz dein Gehalt oder deinen Lohn ausbezahlt. Man könnte aber auch sagen, du tauschst deine persönliche Zeit gegen Geld.

Zeit – die einzige wahre Konstante in unserem Leben. Egal was du machst, an der Zeit und ihrem Ablauf kannst du nichts ändern. Gleichzeitig entscheidest nur du selbst, was du mit deiner verfügbaren Zeit anfängst. Tauschst du also dein aller wertvollstes Gut gegen dein Gehalt ein?

„Es ist besser, eine Stunde am Tag über sein Geld nachzudenken, als einen Monat dafür zu arbeiten“

— John D. Rockefeller

Naja Mr. Rockefeller, soweit würden wir es nicht treiben. Jetzt kommen unsere 5 Gründe warum du dich mit deinen Finanzen beschäftigen solltest.

#1 Du hast DEN Überblick über deine Finanzen

Ende beziehungsweise Anfang des Monats kommt dein Gehalt oder Lohn auf dein Konto. Du lebst dann ins Monat hinein, und konsumierst fröhlich vor dich hin. Natürlich vorausgesetzt die Läden und die Gastronomie haben geöffnet. Das ist in Zeiten von Covid-19 leider nicht selbstverständlich.

Mit mehreren unstrukturierten Konten oder vielleicht sogar mehreren Kreditkarten kann es schon vorkommen, dass deine Ausgaben relativ unübersichtlich werden. Du verlierst den Überblick über deine Ausgaben.

Ist dann am Ende des Monats noch Geld übrig? Hast du die problematische Situation, dass am Ende des Geldes noch Monat übrig ist? Wenn du dies verhindern möchtest musst du deine Finanzen in den Griff bekommen. Apps zum Tracken der täglichen Ausgaben können Abhilfe schaffen. In diese kannst du beispielsweise alle deine Ausgaben eintragen, unabhängig der Bezahlungsart.

Du hast es endlich geschafft, deine Ausgaben soweit im Griff zu haben, dass du genau weißt was gerade auf deinem Konto lost ist. Gratuliere, jetzt kannst du bewusst und mit gutem Gewissen konsumieren.

#2 Den Versicherungsfuzzies die Meinung geigen

Mit Versicherungen ist nicht zu spaßen, einige können echt sinnvoll sein.

Dennoch sollte nicht der Verkäufer, also der Versicherungsvertreter oder der Makler, dir sagen müssen was du brauchst. Denn der Finanzverkäufer will dir ja was verkaufen. Natürlich will jeder, der dir etwas verkaufen will, damit auch etwas verdienen.

Deine Aufgabe ist es zu vermeiden, dass du etwas aufgeschwatzt bekommst, ohne dass du wirklich Bescheid weißt. Ähnliches kannst du dir auch bei Bankberatern denken. Banken bieten Anlage- und Vorsorgeprodukte ohne Ende an. Doch ist da wirklich das beste Produkt für dich dabei?

Kann eine Bank für dich in deiner speziellen Lebenssituation wirklich genau das richtige Produkt geschnitzt haben? Nein natürlich nicht, dann hätten die ja hunderte wenn nicht tausende verschiedene Produkte. Ein Bankberater darf dir nur die Produkte der eigenen Bank anbieten.

Es sei denn du bist bei einem Private-Banker. In diesem FAll hast du entweder schon ein stattliches Vermögen, oder die horrenden Gebühren fressen deine Rendite erst recht wieder auf.

Du siehst schon, je besser du Bescheid weißt, umso besser kannst du unabhängig von Beratern entscheiden.

#3 Du schaffst eine solide Basis

Du bist jetzt schon gut drauf, deine Finanzen hast du im Griff und hast deine Ziele im Blick. Jetzt kannst du starten einen Vermögenspolster aufzubauen.

Je nach Lebenssituation sieht das natürlich anders aus. Bist du noch sehr jung und hast gerade dein Berufsleben gestartet, wirst du eher langfristig denken. Du denkst schon über Kinder oder ein eigenes Haus nach? Dann musst du jeweils anders mit deinem Geld umgehen.

Egal wohin du auch willst, du hast einen guten finanziellen Polster aufgebaut? Oder hat ein solides Depot? Vielleicht hast du sogar eine vermietete Immobilie.

Du hast es einfach leichter deine Vorhaben zu finanzieren. Der Kreditgeber wird dir leichter und günstiger Geld in die Hand drücken, wenn er weiß du hast das alles im Griff.

#4 In der Rente gut leben können

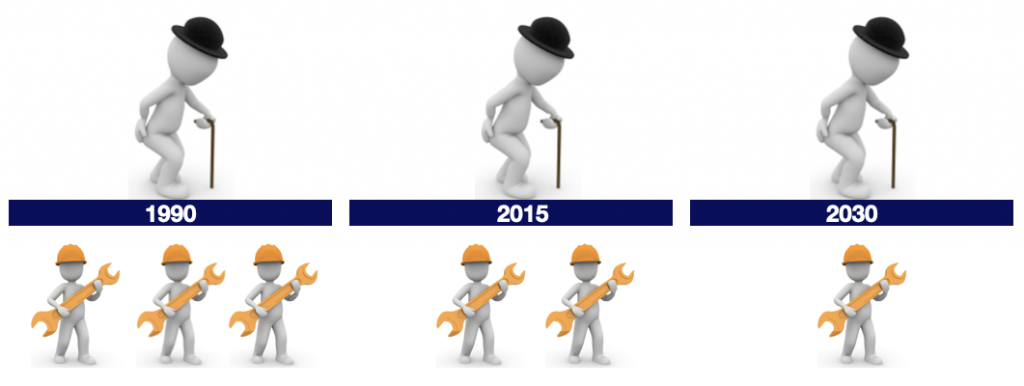

Du bezahlst brav jeden Monat in die Rentenversicherung mit einem Teil deines Sozialversicherungsbeitrags ein. Wenn du das schon vor 30 Jahren gemacht hast, dann hast du heute kein Problem, denn dein Rentenantritt ist nicht mehr so weit weg. In diesem Fall wirst du noch eine relativ attraktive Rente bekommen. Was aber wenn du heute 20 oder 25 bist?

Durch die technologischen Entwicklungen der letzten Jahrzehnte konnte die Medizintechnik und die Pharmabranche bahnbrechende Fortschritte erreichen. Die durchschnittliche Lebenserwartung steigt durch die bessere Versorgung im Gesundheitssystem.

Jeder kennt die Generation der „geburtenstarken“ Jahrgänge. Die sogenannten Baby-Boomer. Ein nicht unwesentlicher Anteil der Boomer, die von 1946 bis 1964 geboren wurden, stehen jetzt kurz vor dem Rentenantrittsalter. Das bringt zusätzlich Druck in die Sache.

Die staatlichen Rentensysteme verschlechtern sich bekanntlich seit längerem schon. Deshalb solltest du besonders für diese Zeit vorsorgen.

Es müssen immer weniger Arbeiter oder Angestellte die Renten der älteren tragen. Das führt zu geringeren Renten, höheren Beiträgen oder zu höheren staatlichen Ausgaben. Ehrlich gesagt, das sind alle 3 keine tragbaren Auswirkungen.

Mit der richtigen Strategie und der richtigen Motivation kannst auch du es schaffen, in deinem letzten Lebensdrittel später mal zu einem Teil von deinem bis dahin angesammelten Vermögen leben.

#5 Jeder will doch mal Millionär sein

Etwas reißerisch formuliert der 5. Grund, ja das gebe ich zu. Trotzdem.

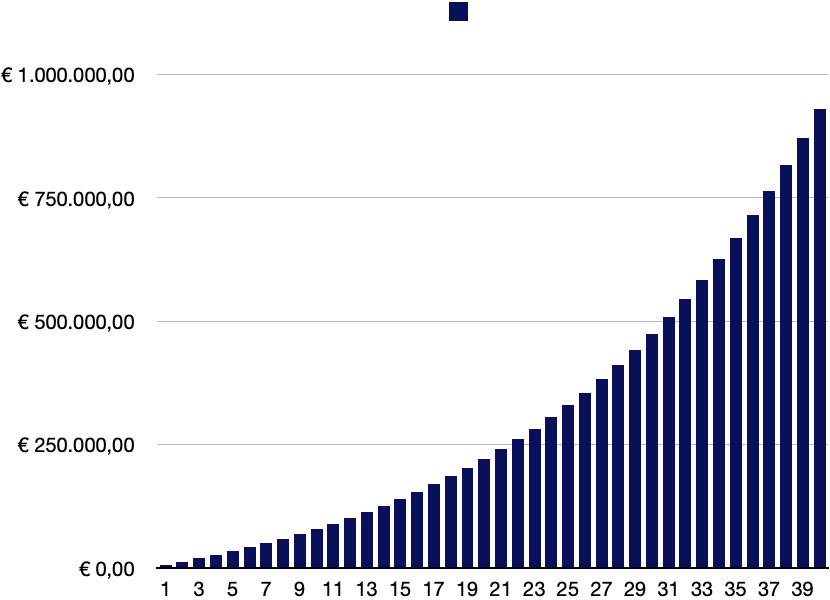

Mal angenommen du bist heute 20 Jahre alt. Du hast dich schon intensiv mit deinen Finanzen auseinandergesetzt. Nachdem du jetzt schon ein Finanzpolster (wir empfehlen hierfür ca. 4-5 Netto-Monatsgehälter als Richtwert) angespart hast, der für Notfälle sofort verfügbar ist, kannst du jetzt anfangen dein übriges Geld zu investieren. Angenommen du legst jedes Monat 500€ an, das machst du 40 Jahre lang. Wir gehen jetzt von einer Verzinsung von 6% p.a. aus. Das ist eine langfristig realistische Rendite.

Am Ende wachst du mit einem Vermögen von 930T€ an deinem 60. Geburtstag auf und hast ziemlich viel richtig gemacht.

Und jetzt stell dir vor du legst da und dort einen Teil deines Urlaubsgeldes zusätzlich an, dann hast du die Million früher als gedacht.

Je nach dem in welche Finanzprodukte du dein Geld investiert hast, kann es auch sein, dass du eine Ausschüttung bekommst. Diese kannst du reinvestieren oder auch zur Deckung deiner Kosten verwenden. Je nachdem was gerade sinnvoller für dich ist.

Fazit zu deinen Finanzen

Du solltest jetzt endlich deinen Allerwertesten hoch bringen und dich mit deinen Finanzen beschäftigen. Ich habe dir 5 gute Gründe geliefert. Wenn du noch einen extra brauchst, bitte, hier kommt er:

Laut einer Studie achten in etwa 45% der Frauen bei der Partnerwahl darauf, dass der Mann sich in Sachen Geld auskennt. Umgekehrt sind es 40%. Soll heißen: Finanzwissen wirkt anziehend auf dein Gegenüber.

Jetzt aber schnell Wissen aneignen.

Beste Grüße,

Mathias von Fin-Cademy