In unserem letzten Blogbeitrag haben wir uns angesehen, warum du eine gute Beziehung zu deinen Finanzen haben solltest.

Nun ist es Zeit dich auch darum zu kümmern. In diesem Artikel findest du praxisrelevante Methoden für den Umgang mit deinem Geld.

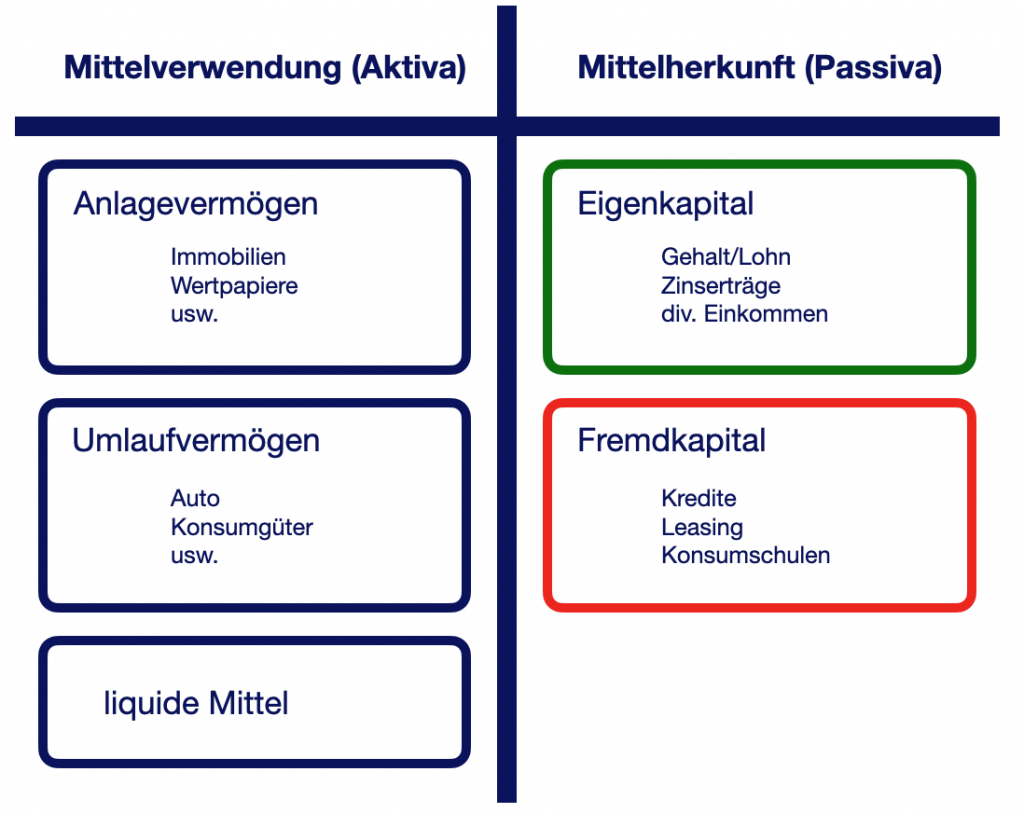

Stell eine Bilanz deiner Finanzen auf

Weißt du jetzt genau, wie hoch dein Nettovermögen ist und woher das ganze Geld kommt, und wie du es genau eingesetzt hast?

Vermutlich nicht. Die Bilanz ist wenn man so will eine Bestandsaufnahme deiner Finanzen. Eine persönliche Bilanz ist wie bei Unternehmensberichten auch nur eine Momentaufnahme.

Eine betriebswirtschaftliche Bilanz bildet sich aus zwei Seiten. Aktiva und Passiva, oder eben Mittelverwendung und Mittelherkunft.

Du hast jetzt deine persönliche Bilanz aufgestellt, und hast somit einen klaren Überblick über deine aktuelle Finanzsituation.

Nun musst du für dich noch herausfinden, was deine Bilanz dir mitteilt. Bist du damit zufrieden? Hast du etwas erschreckendes entdeckt, dass dir bisher nicht in diesem Ausmaß bewusst war?

Auf der Passivseite gibt es Positionen die du nicht unbedingt in deiner Bilanz haben möchtest. Beispielsweise einen Konsumkredit für den neuesten Fernseher oder ein Leasingvertrag für ein neues Auto.

Es gibt natürlich auch gute Schulden. Wenn du beispielsweise eine Immobilie zur Vermietung angeschafft hast, dann ist das eher „gutes“ Fremdkapital. Denn das hilft dir Vermögenswerte aufzubauen.

Zusammengefasst weißt du jetzt ganz genau was Sache ist. Du musst jetzt selbst entscheiden was Sinn macht und was für dich geändert werden muss.

Es geht um den Cashflow

Bevor du dich damit beschäftigen kannst wie du deine Altersvorsorge aufstellst, sollte dir neben deiner Bilanz auch noch bewusst werden was laufend mit deinem Geld passiert.

Dazu ist der Cashflow ein probates Mittel dir dein Verhalten im Bezug auf Geld aufzuzeigen.

Aus der Betriebswirtschaft kennt man den Cashflow als den Saldo aus Einzahlungen und Auszahlungen. Übersetzt bedeutet der Begriff Cashflow nichts anderes als Geldfluss. Gemeint wird damit im Wesentlichen das dem Unternehmen zugeflossenen oder aus dem Unternehmen abgeflossenen Geld.

Hoffentlich sieht der Cashflow bei dir auch so, oder eventuell sogar besser aus. Denn ein negativer Cashflow wäre gar nicht gut.

Das würde dir aber schnell auffallen, denn das heißt, dein Geld wird immer weniger. Es kommt am Monatsanfang weniger rein, als du dann wieder ausgibst.

„Mehr Geld zu verdienen nützt nichts, wenn Cashflow Management dein Problem ist.“

Robert Toru Kiyosaki

Es ist sicher sinnvoll deinen Cashflow zumindest für eine gewisse Zeit zu überwachen. Es empfiehlt sich eine monatliche Betrachtung, da meist auch dein Einkommen auf Monatsbasis auf deinem Konto eintrudelt.

Dein Cashflow ist stabil im positiven Bereich? Wunderbar. Andernfalls musst du dafür sorgen deine Ausgaben besser zu kontrollieren.

Brauchst du wirklich alle Streaming Abos? Kannst du auf einen günstigeren Mobilfunkvertrag wechseln?

Mehr Konten – Mehr Überblick

Großartig, deine Finanzen sind schon fast durchorganisiert. Du weißt was abgeht.

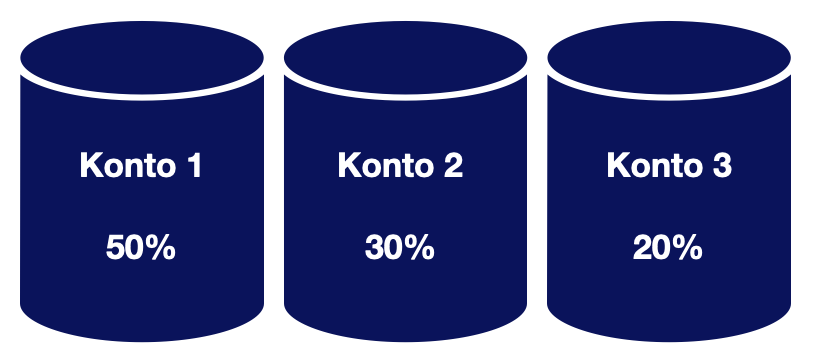

Damit du noch einfacher durch deine Finanzen kommst kannst du das Mehrkontenmodell verwenden.

Der Gedanke dahinter ist ganz einfach. Man verwendet anstatt nur einem Gehaltskonto oder Girokonto einfach mehrere Konten. Jedes Konto steht für einen eigenen Zweck. Dieses Modell funktioniert mit 2 Konten genau so wie mit fünf.

Der Gedanke den man mit dem Modell verfolgt ist die Budgetierung deines Einkommens. Ein gewisser Teil wird für deine Fixkosten verwendet. Der Rest wird auf andere, meist kleinere Teile aufgeteilt und auf die anderen Konten verteilt. Eine Möglichkeit ist das Aufteilen deines Einkommens auf 50-30-20 Prozent pro Konto.

Du musst für dich entscheiden wofür du ein eigenes Konto verwenden möchtest. Typischerweise machen diese drei Konten Sinn:

- Fixkostenkonto

- Sparkonto

- Spaßkonto

Du willst natürlich auch nicht unnötig viel Gebühren für verschiedene Konten ausgeben. Mittlerweile gibt es günstige oder sogar kostenlose online Konten, diese bieten sich natürlich besonders an.

Invest in yourself first

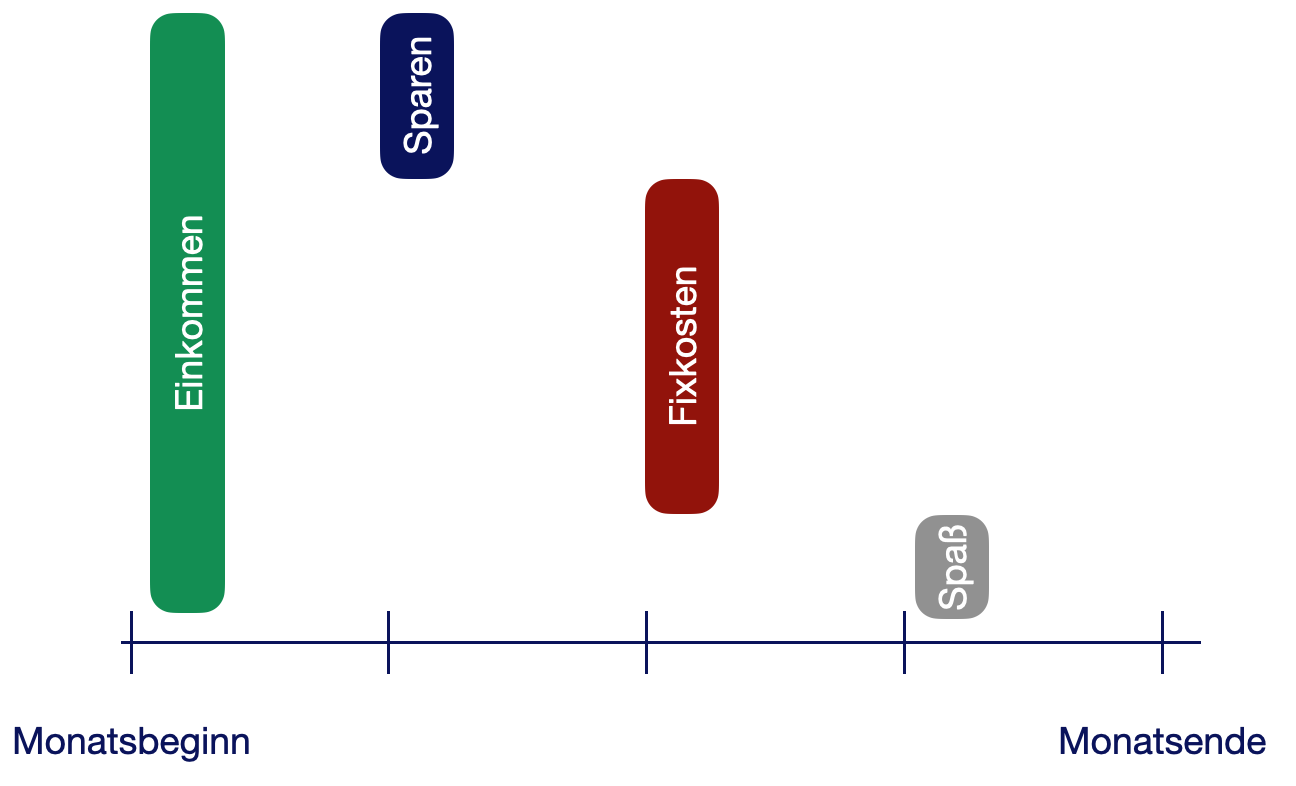

Jeden Montag stehst du auf, und gehst zur Arbeit. Somit wendest du deine Zeit auf um am Ende des Monats deinen Lohn oder dein Gehalt auf dein Konto zu bekommen.

Was machst du nun mit deinem hartverdienten Geld? Vermutlich musst du fürs Wohnen den einen oder anderen Euro abdrücken. Daneben brauchst du übers Monat noch was zum Leben.

Stromkosten und die restlichen Fixkosten (Internet, Mobilfunkvertrag, usw.) gehen auch noch weg von deinem Konto. Netflix und AmazonPrime mal nicht zu vergessen 😀

Bleibt dann eigentlich noch etwas über von deinem Einkommen? Hier liegt auch schon das Problem.

Wenn du immer nur das ansparst oder anlegst was am Ende des Monats übrig bleibt, wirst du nie vermögend. Deine Konsumgewohnheiten werden gewinnen. Thema Lifestyle Inflation.

Der Gedanke dahinter ist ganz einfach. Du arbeitest hart für dein Einkommen. Daher solltest du auch dich als allererstes bezahlen. Oder besser gesagt dein zukünftiges Ich. Dann ist es immer noch bald genug deinem Vermieter oder deinem Kreditinstitut Geld zu überweisen.

Du hast ja weiter oben im Artikel deinen Cashflow aufgezeichnet. Daraus weißt du genau wie viel Geld dir nach deinen Ausgaben übrig bleibt. Erst dann kannst du das Konzept von „Invest in yourself first“ verfolgen. Du willst ja am Ende des Monats nicht ins Minus kommen.

Hat dich unser Artikel weitergebracht?

Wunderbar, lass uns doch deine Meinung in einem Kommentar da 🙂 Oder besuch uns doch mal auf Instagram. https://www.instagram.com/fin.cademy/